-

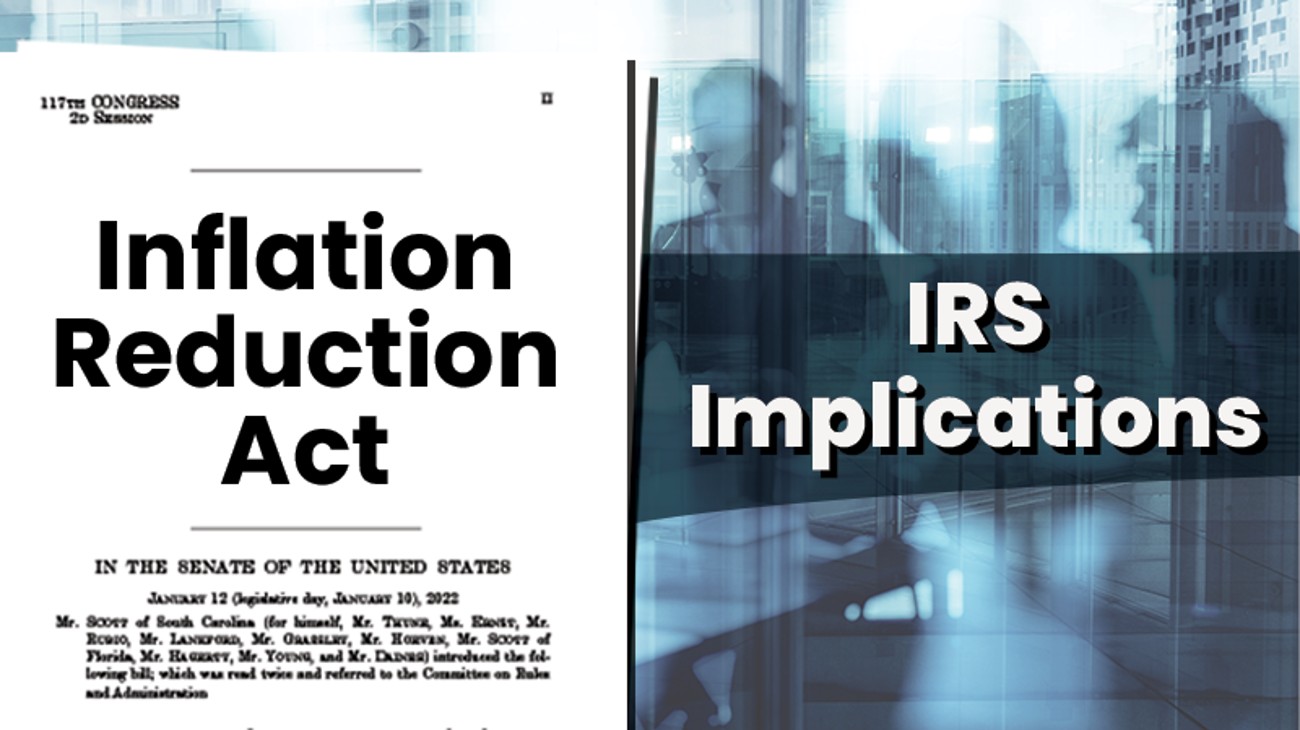

El IRS se está modernizando: ¿Qué esperar?

El Servicio de Impuestos Internos (IRS) recibió recientemente una inyección de capital muy necesaria de casi 80 mil millones de dólares en virtud de la Ley de Reducción de la Inflación (IRA), destinando cerca de 5 mil millones a la modernización de sus sistemas. Con estos fondos, se espera que el IRS amplíe sus servicios…

-

Un rayo de esperanza: pérdidas por pasatiempos hasta 2026

Para los contribuyentes jubilados adinerados cuyas actividades los han llevado al alquiler de barcos, la cría de caballos o la gestión de un viñedo, existe un rayo de esperanza. La sección 183 del IRC permite deducir los gastos de actividades de pasatiempo, pero solo hasta el límite de los ingresos del pasatiempo (siempre que sea…

-

Confirmación en el caso del Capítulo 11 de Individuos y la Suspensión Automática

En Cochran v. Commissioner, 159 TC No. 4 (2022), el Tribunal Fiscal emitió una decisión precedente y dictaminó que la promulgación de 11 USC § 1141(d)(5) creó una limitación a la decisión anterior del Tribunal Fiscal en Moody v. Commissioner, 95 TC 655 (1990) con respecto al efecto bajo 11 USC § 362(c) de una…

-

Es preferente pagar los impuestos del fondo fiduciario antes de la bancarrota porque no es una transferencia preferente

El síndico de la bancarrota puede anular determinadas transferencias realizadas en los 90 días siguientes a la declaración de bancarrota si un acreedor recibió un interés en los bienes de un deudor a cuenta de una deuda preexistente mientras el deudor era insolvente, y la transferencia coloca al acreedor en una posición mejor que la…

-

2022-2023 Guidance Priority List

The Treasury Department’s Office of Tax Policy released the 2022-23 Guidance Priority List recommending application of the agency’s funds for the one year period beginning July, 2022. This list “focuses resources on guidance items that are most important to taxpayers and tax administration,” including 26 specific projects under the header “tax administration.” In addition, on…

-

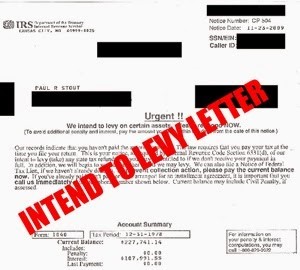

Aviso de Intención de Embargo: ¿Qué propósito cumple realmente o es solo una táctica intimidatoria?

Además de los requisitos de notificación y requerimiento adecuados, se requieren dos notificaciones diferentes de intención de embargo. Primero, el §6331(d) exige que el IRS notifique al contribuyente por escrito su intención de embargar su salario, sueldo u otros bienes, al menos 30 días antes de la fecha del embargo. En un caso típico de…