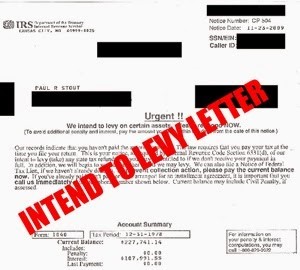

Además de los requisitos de notificación y requerimiento adecuados, se requieren dos notificaciones diferentes de intención de embargo. Primero, el §6331(d) exige que el IRS notifique al contribuyente por escrito su intención de embargar su salario, sueldo u otros bienes, al menos 30 días antes de la fecha del embargo. En un caso típico de cobro, esta es la tercera notificación emitida (la notificación CP 504), que sirve como notificación de intención de embargo requerida por el §6331(d). La segunda notificación de intención de embargo es necesaria para cumplir con los requisitos del §6330, al proporcionar notificación y oportunidad para una audiencia de debido proceso de cobro (CDP). Esta notificación de intención de embargo generalmente se emite después de la notificación CP504 y se realiza mediante la Carta 1058 o la Carta LT11. Ambas notificaciones deben enviarse por correo certificado o registrado a la última dirección conocida del contribuyente.

Por lo tanto, aunque el temido Aviso CP504 contiene un lenguaje que indica que el IRS puede embargar sus ingresos y cuentas bancarias, así como confiscar sus bienes o derechos sobre ellos si usted no cumple, el IRS NO puede embargar, como amenaza. No obstante, el Aviso CP504 tiene algunas consecuencias importantes que deben considerarse. En primer lugar, este aviso permite al IRS embargar ciertos bienes antes de ofrecer al contribuyente una audiencia de CDP. Estos bienes se establecen en la sección 6330(f) del IRC e incluyen el reembolso de impuestos estatales del contribuyente. En segundo lugar, el Aviso CP504 provoca que la multa por "falta de pago" según la sección 6651(d) del IRC aumente del 0.05% al 1%.

Entonces, ¿qué significa que el Aviso CP504 sea "defectuoso" dado que claramente cumple un propósito legal? Sin duda, invalidaría el aviso e impediría que cumpliera su propósito según la sección 6331(d), invalidando así el embargo de cualquier propiedad según la sección 6330(f) (incluidos los reembolsos estatales).

![]()